NEWS&COLUMN ニュース

2013/02/22 コラム

第9回 スポーツ選手の確定申告 具体的な準備と手続き(2)

ついに確定申告シーズンに突入した。去年の今頃は、前職の税理士法人でヒィヒィ言いながら確定申告書と格闘していたが、今年は違う意味で確定申告書と格闘している。人に文章で説明するのが、こんなに難しいとは・・・。

今回のコラムは、仕事の関係により台湾で書いている。台湾の確定申告は収入のある人全員が税務署に各自、行うシステムになっている。これはアメリカのシステムと同様である。日本の場合、給与所得者(いわゆるサラリーマン)は年末調整を会社が行ってくれるため、収入の種類が給与所得のみの人は、確定申告をしたことのない人がほとんどであろう。それどころか、確定申告のシステムがあること自体知らない人もいるのではないか。

果たしてこの年末調整のシステムが日本人にとって良いことなのか・・・、疑問に思うことがある。各自が毎年確定申告をするようにすれば、日本人の税金に対する知識が深まるはずなのだが、年末調整を企業側が行うせいで日本人がバカになっているように思えるのである。

確かに確定申告は面倒臭い。それでも、税金の仕組みをチラリと垣間見る機会は、ぜひ持った方が良いと思う。

確定申告の期間は、毎年2月16日~3月15日の1か月間であるが、所得税が還付される場合に限り、5年以内に申告すれば良い。(所得税の時効は5年のため)逆に、所得税を納税する結果となった場合、申告書の提出と納税の両方を、3月15日までに済まさなければならないので注意が必要である。ただし、納税をあらかじめ自動引き落としにしておくと、紙の申告書は3月15日までに税務署に提出しなければならないが、平成24年分確定申告書の納税に関しては、平成25年4月22日に申告者本人の口座から引き落とされるため、銀行に行く手間が省ける。

前回の会計コラムでは、具体例を挙げ、スポーツ選手の確定申告書作成方法について途中まで説明した。今回はその第二弾として、引き続き申告書を作成してみよう。まずは具体例をおさらいする。

■スポーツ選手A氏(32歳)

a.事業所得 チームとの契約(年棒)1,000万円 源泉徴収100万円 必要経費 現金出納帳より

b.事業所得 地元小学校での講演会活動20万円 源泉徴収2万円

c.一時所得 スポーツ関連イベント参加時のビンゴゲームで100万円GET!!

家族構成(妻:収入なし)

国民健康保険料 70万円 平成24年中に支払い済み

国民年金保険料 18万円 平成24年中に支払い済み

平成24年1月1日から12月31日までに病院窓口で支払った医療費25万円 (A氏と妻の2人分合計)

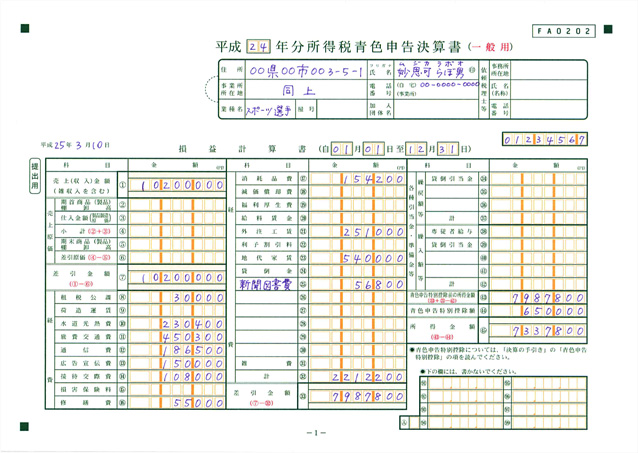

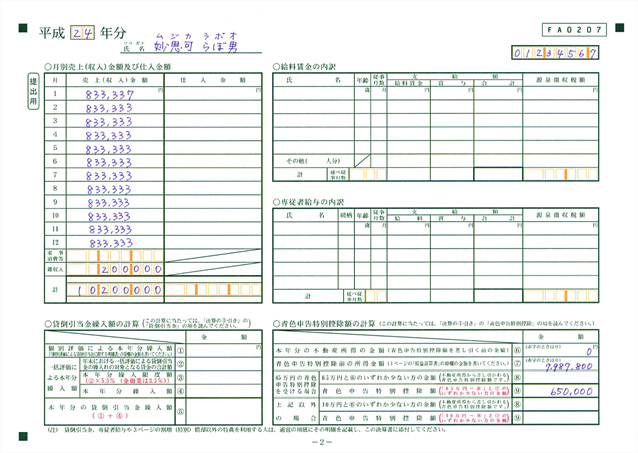

事業所得の収入&経費を計算する「青色申告決算書」の1ページ目についは、前回すでに完成している。今回は1ページ目の最後の数字43青色申告特別控除前の所得金額と、44青色申告特別控除額65万円を、2ページ目の「青色申告特別控除額の計算」の7~9に転記しておこう。

続いて、3ページ目の「地代家賃の内訳」に家主情報を記入し、1年間に支払った家賃総額と、そのうち必要経費として算入できる金額を記入する。この例題では、4部屋で月18万円の家賃のうち、仕事場として使っているひと部屋のみを必要経費として算入させている。

最後に4ページ目の「貸借対照表」であるが、これは青色申告と白色申告の決定的な違いのひとつで、この貸借対照表をつけることによって青色申告が認められるのである。お正月時点での残高と、年末時点での残高を科目ごとに記載していこう。①~⑥の手順で書き進めれば混乱することはないので、面倒臭がらずやってみよう。これでひとつ目のヤマ、青色申告決算書が完成した!!(全部でヤマは3つある。)

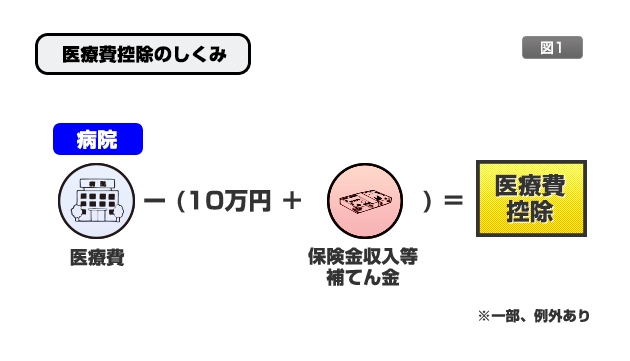

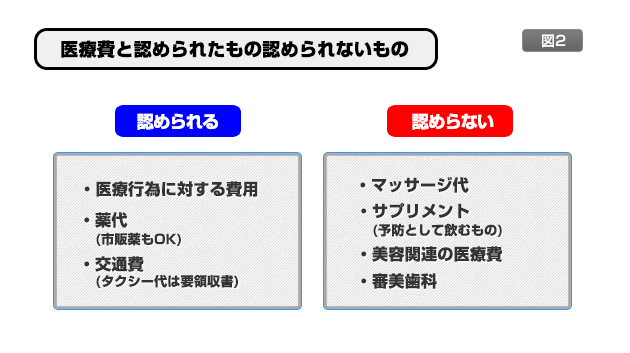

次にの「医療費の明細書」を作成してみよう。基本的な医療費控除の考え方は、1月1日~12月31日まで家族が支払った医療費が10万円以上になった場合、10万円を超えた部分に対して、「その人が国に納めた所得税の範囲内で」その人の税率ごとに税金が戻ってくる。(←ここがポイント、無尽蔵に所得税還付が受けられるわけではない。あくまでも自分が支払った所得税額の範囲内で還付される。)

医療費控除になるもの、ならないものの判断は「病気やケガで」医療費を支払ったかどうかである。健康増進や病気の予防のためにサプリメントを飲んでいるのは医療費控除の対象とならないし、美容目的で外科や歯科に行った場合の医療費も対象とならない。どうしてもこの治療をしなければ、健康状態が改善できないから医療費を支払った!というような場合には、医師の診断書を取っておくことをお勧めする。

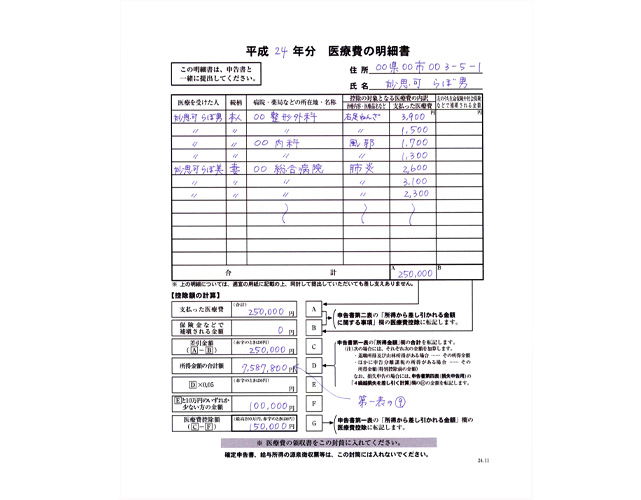

ところで、医療費の明細書には、領収書を一枚、一枚、記入し添付する必要があるが、忘れずに計算に入れたいのが、病院に通うために支払った交通費である。公共交通機関を使って病院へ行った場合は交通費の領収証はなくても構わないが、タクシーを使った場合は領収書を添付する必要があるので注意したい。なお、入院保険に加入している人もいると思われるが、万が一保険が下りた場合は、医療費控除の金額からマイナスして計算しなければならない。

例題のスポーツ選手A氏の場合、家族で合計25万円の医療費の支払いがあったので、

25万円 - 10万円 = 15万円 が医療費控除に金額となり、この15万円を第一表の⑪に転記する。これで二つ目のヤマを乗り越えた。

三つ目のヤマは、いよいよ最終段階、申告書Bの記入となる。所得の種類ごとに儲けを確定させ、申告書Bに集めてくるのであるが・・・、次回のコラムで完結させたい。

・木村 仁美

・1970年10月1日生 大阪生まれ B型

・15年間税理士法人での勤務経験あり

・スポーツ業界は完全な素人&運動音痴

[趣味]

ハイキングと昼寝

[目標]

自分の経験を生かし、スポーツ業界で働くみなさんのお役に立つこと

台湾の阿里山に登ること