NEWS&COLUMN ニュース

2013/03/08 コラム

第10回 スポーツ選手の確定申告 具体的な準備と手続き(3)

早いもので、確定申告の申告期限があと一週間あまりと迫っている。スポーツ選手のみなさんは、もうご自身の確定申告は済まされたであろうか?私は税理士法人に勤務していた頃の名残で、家族や親類、そして友人知人の申告を10件ほど手伝っているが、今年はその10件まるまる、まったく手を付けていない!!非常に危機的な状況である・・・。

前もって所得税還付がハッキリしている人は3月15日以降の受付でも構わないため、特に慌てる必要はないが(だが、申告期限を過ぎると本当にどうでもよくなってしまうので、結果的に申告を放棄する可能性が大きくなる。期限内申告を心がけるべきである。)納税の人は急いでほしい。

今回の会計コラムは、具体例を挙げてスポーツ選手の確定申告書作成方法について説明する最終回。「青色申告決算書」と「医療費の明細書」については、前回すでに完成している。今回は、一時所得に関する説明をした後、それぞれの所得の種類を申告書Bに集合させ、すでに前払いしている所得税と、実際に確定した所得税の差額を納税するか、もしくは還付されるところまでをご説明したいと思う。

まずは例題をおさらいしておこう。

■スポーツ選手A氏(32歳)

a.事業所得 チームとの契約(年棒)1,000万円 源泉徴収100万円 必要経費 現金出納帳より

b.事業所得 地元小学校での講演会活動20万円 源泉徴収2万円

c.一時所得 スポーツ関連イベント参加時のビンゴゲームで100万円GET!!

家族構成(妻:収入なし)

国民健康保険料 70万円 平成24年中に支払い済み

国民年金保険料 18万円 平成24年中に支払い済み

平成24年1月1日から12月31日までに病院窓口で支払った医療費25万円 (A氏と妻の2人分合計)

第8回会計コラムで「c.一時所得については次回コラムで説明する。」と予告しておきながら、すっかり飛んでしまった・・・。一時所得の特徴は「棚ボタ式に転がり込んできた収入」と覚えていただきたい。事業所得(スポーツ競技による収入)のように継続して生計を維持するための収入とは異なり、思いもかけないところから転がり込んできた突発的な収入である。そのため、青色申告決算書から導き出された収入金額等とは別に記載する。

一時所得の収入金額(100万円) - 収入を得るために支出した金額(0円) = 100万円

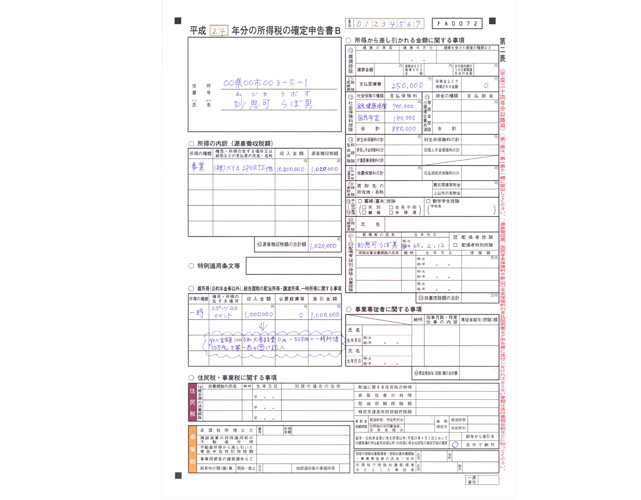

100万円 - 特別控除50万円 = 50万円 → 申告書B、第一表のサに転記【※1】

さらに、50万円 × 1/2 = 25万円 →申告書B、第一表の(8)に転記【※2】

※特別控除50万円は一時所得では必ず出てくるので、儲けから差し引ける

第二表への記載も必要であるが、書き方は非常に分かりやすいため、下記の図の書き方を参照していただきたい。(先に第二表を記載してから、第一表を記入する方が分かり易いと思う。)

こうして 事業所得 + 一時所得 = 7,587,800円(第一表の9)まで完成した!!【※3】

次に、「所得から差し引かれる金額」を完成させる。

(11)は「医療費控除額」は第9回会計コラムですでに記入済であるが、

一年間にかかった医療費 25万円 - 10万円(免責のようなもの) = 15万円と記入し、

(12)社会保険料控除には、国民健康保険料 70万円 + 国民年金保険料 18万円 = 88万円と記入する。【※4】

(21)の配偶者控除と、(24)の基礎控除は、1人につき38万と決まっているため、ここにはそれぞれ38万円と記入する。【※5】

こうして第一表の左側が完成した!!

いよいよ最終段階、申告書Bの「税金の計算」までやってきた。

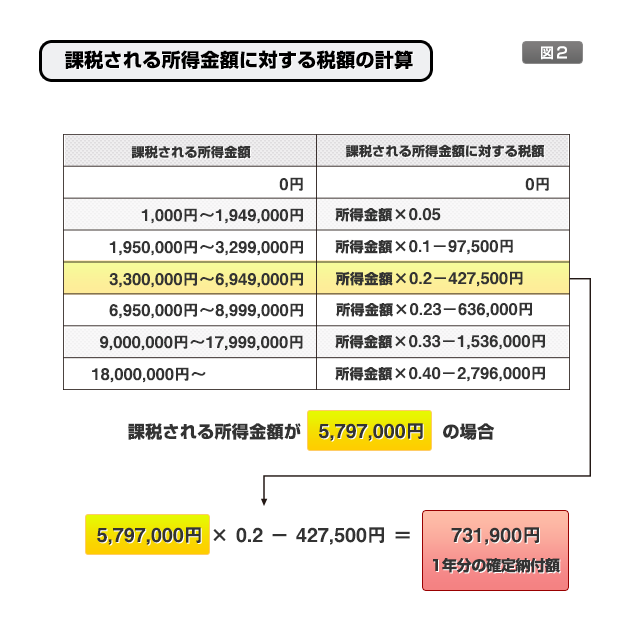

(9) - (25) = 5,797,000円が「課税される所得金額」となるわけである。

5,797,000円×0.2 – 427,500円=731,900円・・・これが1年分の確定納付額!!高い~。

日本の所得税は累進課税制度といって、高額所得者になればなるほど、所得税率もUPするシステムとなる。ここで「5,797,000円×0.2 – 427,500円」となるのは、5,797,000円の所得金額の人には20%の税率を課しますよ、でも、まるまる20%徴収せずに427,500円分はディスカウントしますよ、という意味になる。

最後に、前払いで徴収されていた所得税と、確定納付額との差額を追加納付するか還付請求する必要がある。ここで、前々回の会計コラムで「前もって徴収されている源泉所得税10%、102万円についても、最終的には税額計算すると相殺されるので、どうぞご安心を!!」と言っていたのが、ここでやっと解決できた。

スポーツ選手A氏は結局、前払い納税していた源泉所得税の方が多かったため、最終的には「288,100円の還付」【※6】となった。還付の場合、忘れずにご自身の口座を記載しておくことを忘れずに。【※7】

3回に分けて確定申告の手続き方法について話を進めてきたが、分かりにくい部分も多々あったことと思う。(実際、自分自身が後で記事を読み返してみると、ツッコミ所が満載であった・・・。)最後まで読んでくださったスポーツ選手のみなさん、長々とお付き合いいただき、感謝、感謝である。

・木村 仁美

・1970年10月1日生 大阪生まれ B型

・15年間税理士法人での勤務経験あり

・スポーツ業界は完全な素人&運動音痴

[趣味]

ハイキングと昼寝

[目標]

自分の経験を生かし、スポーツ業界で働くみなさんのお役に立つこと

台湾の阿里山に登ること