NEWS&COLUMN ニュース

2013/01/11 コラム

第6回 スポーツ選手の資産形成と確定申告

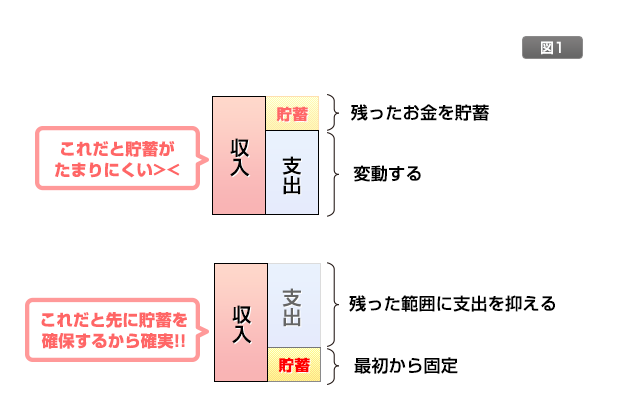

「貯蓄」・・・、自分自身がドンブリ勘定な人間なので、この言葉を聞くと思わず穴に入りたくなるが、長年、税理士法人に在職していて、気づいたことがある。毎月コツコツ貯金をしている会社は、そうでない会社より業績がかなり安定していたのである。当時、とある担当顧客A社は、年商数百万円の頃から月5万円ずつ定期預金をしていて、毎月の巡回監査で帳簿をチェックした際「毎月定期預金をするのは、ちょっとしんどそうだな・・・。」と思ったこともあった。が、いったん担当を離れ、その5年後に再び担当になった時、顧客A社の売上高は約6倍に、そして定期預金残高はキッチリ300万円増加していた。どんなことがあっても5年間、ずっと月5万円ずつ貯蓄し続けていたのである。すべては経営者の地道な努力の結果であると思うが、毎月の定期的な貯蓄は、銀行サイドに大きな信用を与え、日々の資金繰りにも余裕と安定をもたらしていた。

そもそもこれは「月末に手元に残ったお金を貯蓄するのではなく、先に貯蓄額を決めておいて、残ったお金の中から支出を考える。」という貯蓄のノウハウ、基本中の基本、なのであるが、ここには、コツコツ型の日本人ならではの「貯めるクセ」が根付いているように思う。日本人ほど貯蓄の好きな民族はいないであろう。

もちろん個人事業主であるスポーツ選手にも、この日本人特有の習慣が人によっては当てはまると思うが、たとえ収入が多くとも、その分、お付き合い等の支出も多いことであろう。中には、おかしな投資話を持ちかけられたり、サイドビジネスに手を出して多額の借金を作ってしまったり・・・、本人自身がお金に対して勉強し、よく弁えていないと、痛い目に遭うことも多いと思う。

今回のコラムでは、「小規模企業共済」についてご紹介してみたい。個人事業主(スポーツ選手)が将来の引退時に備えてコツコツ貯蓄することができ、なおかつその掛け金が所得税の節税にもなるという、国の制度で(民間企業にこんなステキなシステムを持つ会社はない)、個人事業主と法人の役員向けの退職金積み立てシステムと思っていただきたい。イメージは毎月コツコツ小規模企業共済という銀行にお金を貯蓄して(掛け金は1,000円~70,000円まで自由に設定できる)、引退時(個人事業主の廃業時)にまとまったお金(退職金)を受け取ることができる制度なのである。

キチンとした退職金制度を持つ大きな会社の場合、従業員が退職したら、自社の退職金規定にもとづいて、退職金を支払うシステムが確立されている。それに対し、個人事業主や小規模な法人の経営者の場合は、自分への退職金を支払う=会社を閉鎖する時、つまり後継者なしで引退する場合が多い。業績が悪く、とても自らの退職金を支払う能力がないケースが多く、自らの役員退職金規定を作って支払える会社はあまり見受けられない。よほど業績の良い会社は別であるが、役員が退職する時に、潤沢な資金が会社に残されているケースはとても少ないのである。小規模企業共済の存在は、その部分を埋める大切な役割を担っている。

小規模企業共済の掛け金は、単に退職金の原資となるだけでなく、所得税の節税対策にもなる。ひとつ確定申告の事例を挙げて説明しよう。

スポーツ選手B氏(個人事業主)が、小規模企業共済に加入し、月3万円の掛け金をかけ始めたとしよう。1年経過すると36万円貯蓄したことになる。その状態で12月末を迎えた場合、「所得から差し引かれる金額・・・⑬小規模企業共済」という欄に忘れずに36万円を記入していただきたい。この小規模企業共済の所得控除は決してバカにできない額である。最終的に支払う税額に大きな差が出てくるため、税率の高い高所得者にとっては特にインパクトが大きくなるのである。

日々の練習に忙しいスポーツ選手にとっては、お金の細かいことはついつい後回しになりがちなのではないかと思う。だが、決して他人まかせにしてはいけない。全てのスポーツ選手に言えることであるが、引退時に懐の寂しい思いをしないよう、早いうちに準備しておくことをお勧めしたい。

・木村 仁美

・1970年10月1日生 大阪生まれ B型

・15年間税理士法人での勤務経験あり

・スポーツ業界は完全な素人&運動音痴

[趣味]

ハイキングと昼寝

[目標]

自分の経験を生かし、スポーツ業界で働くみなさんのお役に立つこと

台湾の阿里山に登ること